Tiempo de lectura 8 minutos

2.-¿Por qué debemos invertir?

Una vez que hemos entendido porque queremos invertir, pasamos a la siguiente pregunta más importante: ¿Por qué debemos invertir?

Son muchos los motivos por los que debemos invertir, pero aquí te dejo algunos.

1. PRESENTE

Como hemos visto anteriormente la planificación y la inversión nos hará sentirnos mejor en este mismo instante, en el presente.

2. PASADO

Con un simple vistazo a cualquier gráfica, a cualquier informe, verás que en el pasado se obtuvieron rentabilidades que justifican sobradamente un motivo por el que invertir.

Voy a mencionar un informe realizado por la Bolsa y Mercados Españoles (BME), titulado: «El largo plazo, un brillante aliado de la inversión en bolsa»

El estudio está realizado para el periodo de años comprendido entre 1980 y 2010, y nos viene a decir lo siguiente:

- El largo plazo es clave para la inversión, en el peor de los casos y en el peor momento, si hubieras aguantado la inversión 6 años en la bolsa española, tu cartera, tanto de renta fija como de variable, no hubiera perdido valor. Teniendo en cuenta que en ese intervalo de tiempo hay 2 crisis profundas, efecto 2000 y crisis financiera de 2008

- La inflación reduce rendimientos, hasta 6 puntos al año. (te contaré más sobre la inflación más adelante)

- Los dividendos importan mucho. (Normalmente no se presta mucha atención a los dividendos, pero son incluso más importantes que la propia cotización, en las próximas lecciones profundizaremos sobre ello)

- La diversificación es importante.

- La deuda a corto plazo se multiplica por 12

- Los bonos de estado se multiplican por 24

- Las acciones se multiplican por 25

- Las acciones incluyendo dividendos se multiplican por 90

- El informe abarca a todas las empresas, buenas y malas. (imaginad que hacéis una selección correcta o incluso mediocre de las empresas, los múltiplos serían mucho mayores)

A continuación, os dejo el informe por si lo queréis echar un vistazo.

3. FUTURO

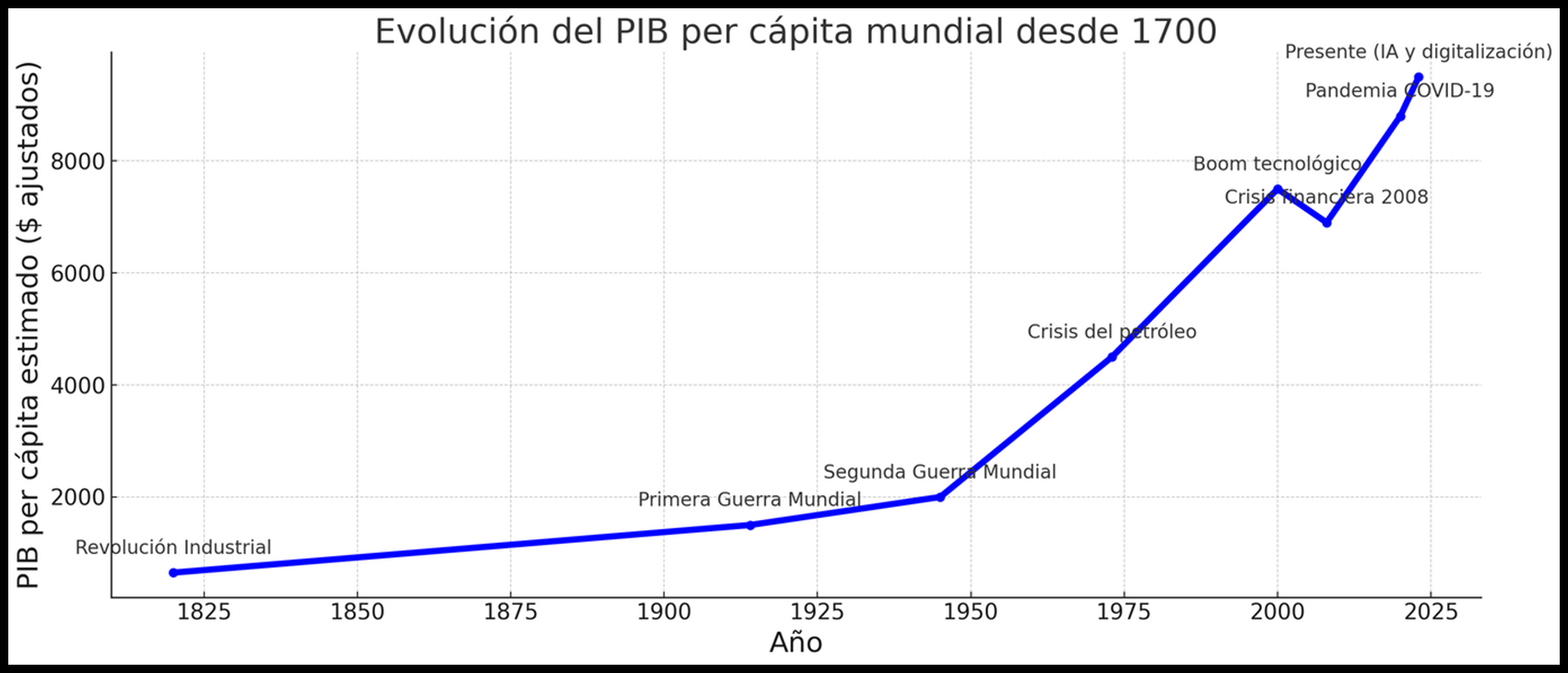

Os vuelvo a formular la pregunta de la lección anterior, si todos y cada uno de nosotros queremos prosperar y mejorar, ¿por qué el futuro no iba a ser mejor?, y para afianzar más esta cuestión déjame mostrarte el siguiente gráfico.

Desde la revolución industrial el ser humano no ha hecho más que prosperar y mejorar día a día, como puedes ver la evolución a lo largo de los años ha sido exponencial a pesar de las guerras, de las crisis y las pandemias, y además tenemos ya cerca la revolución de la inteligencia artificial, que, si de media hemos crecido un 4% anual, hay estudio que dicen que podemos llegar a crecer hasta un 20% anual, eso es una barbaridad. Te dejo alguno de ellos.

¿Aún no crees que el futuro será mejor?

4. INFLACIÓN

La Real Academia Española define inflación como: «Elevación notable del nivel de precios con efectos desfavorables para la economía.» Nuestros abuelos resumían esta definición diciendo: «La vida sube», y así es, la vida sube, los precios de los bienes y servicios aumentan. La RAE tiene otra definición para inflación que es: «Abundancia excesiva». Esta definición hace referencia a que hay mucha cantidad de algo, como, por ejemplo: Hay inflación de títulos universitarios, quiere decir que hay demasiados títulos universitarios, y por lo tanto cada título tiene menos valor. Si trasladamos esta segunda definición a la economía podemos decir que la inflación es la abundancia excesiva, pero, ¿de qué?, de dinero, hay demasiado dinero en circulación.

Y, como es posible que ese dinero no lo tenga el ciudadano medio, y es que, para colmo, la inflación afecta a los que menos tienen, a aquella última capa de la población que no tiene acceso a ese dinero excesivo en circulación. No me quiero extender mucho en este punto (quizá lo haga en el blog), pero cuando los bancos centrales imprimen dinero, los primeros que reciben ese dinero son los gobiernos y los bancos; que suerte, los más necesitados…(ironía); y estos lo que hacen es introducirlo en la economía real, aumentando así los precios, porque a misma cantidad de bienes y servicios, y mayor cantidad de dinero, aumento de precios.

Ahora tenemos un claro ejemplo con los fondos Next Generation, el despilfarro de dinero que se está haciendo con esos fondos y, además como consecuencia hace aumentar los precios, en mi ciudad, estoy viendo como levantan aceras que están correctamente para poner otras algo más nuevas, no solo no tiene lógica, sino que, aumentan la demanda de empresas de construcción y estas como es lógico aumentan los precios, «pagando el pato» de la subida el ciudadano corriente.

Los que conocemos este modus operandi, intentamos operar en consecuencia a través de la inversión.

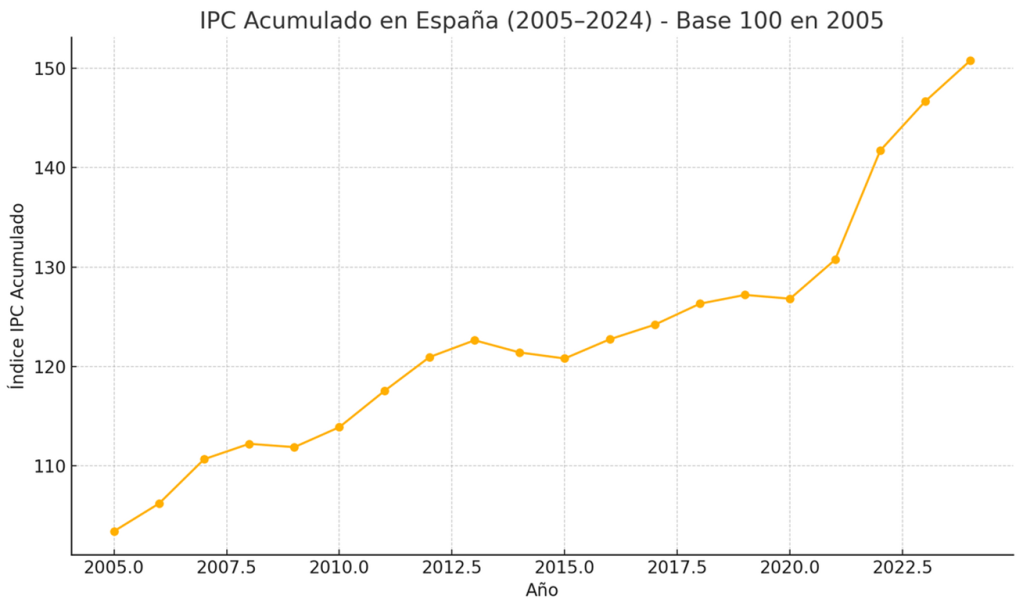

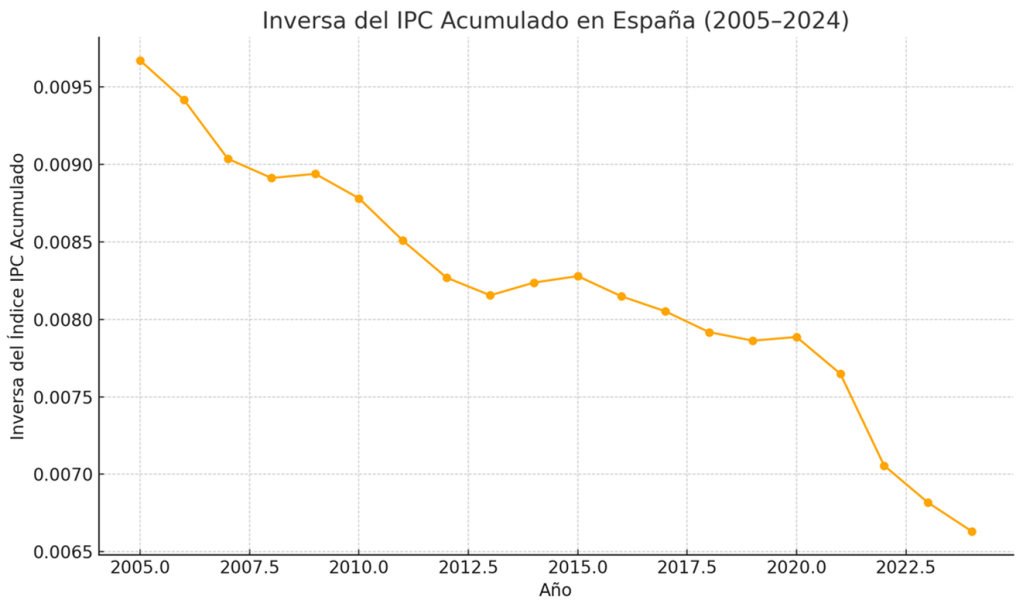

Te adjunto un gráfico que representa claramente el aumento de los precios con el paso del tiempo:

O lo que es lo mismo, su inversa, la pérdida de valor de nuestro dinero.

Si en el año 2000 hubiéramos tenido 10.000 €, en el año 2025 tendría un valor equivalente de 5.800 €, 25 años después, con la misma cantidad de dinero podríamos comprar prácticamente la mitad de cosas.

La inflación es un tema del que podríamos hablar largo y tendido, pero solo quiero decirte dos cosas al respecto:

- La inflación no es igual para todos, imagina que una persona tiene paneles solares en su casa, o vive en el campo y tiene gallinas o huerto, los precios de la luz y de los alimentos no le afectan de la misma manera que a otras personas que vivan en un piso en el centro de Madrid por ejemplo.

- Los políticos pueden influir e influyen en la elaboración de la «cesta de la compra», pueden incluir o excluir producto, o cambiar el peso de algunos productos, y evidentemente las modificaciones las realizan para que se refleje una menor inflación.

Por lo que tu dinero pierde su valor más rápido de lo que piensas y te muestran.

5. PENSIONES

Como bien ya sabe la mayoría de la población, el sistema de pensiones español es de reparto (los trabajadores en activo pagan las pensiones de los jubilados actuales), aunque no lo creas, sigue habiendo personas que creen que el dinero que entregan a la seguridad social, se guarda para cuando estas personas se jubilen.

Este sistema fue creado por el canciller de Alemania, Otto Von Bismarck, en 1889, y para demostrar que el objetivo principal no era garantizar la ayuda a los más mayores, hay una anécdota que refleja el verdadero propósito.

Eugen Richter, diputado liberal, se dirigió a Bismarck diciéndole que, haría que todo el pueblo alemán dependiera de por vida del estado. y este contestó: es exactamente lo que quiero.

Esto es una leyenda urbana, pero resume muy bien el origen de las pensiones, y nos demuestra que no se crearon para ayudar a las personas que ya no tenían fuerzas para seguir trabajando, si no para sobornar a la clase obrera. La frase que se le atribuye a Richter es un resumen de los debates que hubo entre ambos, liberales y socialdemócratas. Lo que no es una leyenda urbana es que la edad de jubilación se estableció a los 70 años, cuando la esperanza de vida en Alemania a principios del siglo XX eran los 45-50 años.

El sistema de pensiones de reparto tiene forma de estafa piramidal (digo que tiene forma por no decir que es una estafa piramidal), donde los futuros jubilados dependen de nuevos participantes, ¿y si no los hay? donde la demografía no juega a su favor, cada vez hay más jubilados que trabajadores. Donde las reglas de juego cambian cada dos por tres, al antojo de los políticos de turno.

No me quiero extender mucho en este tema, pero os voy a dejar dos informes de los economistas Daniel Fernández y Santiago Calvo por si queréis profundizar, y que os resumo.

– España ha entrado en un «invierno demográfico»: la generación baby boom esta comenzando a jubilarse.

– Es sistema es de reparto, los trabajadores actuales financian los jubilados actuales.

– La tasa de reemplazo es de las más altas de Europa.

– España gasta más en pensiones que la media europea.

– Los trabajadores actuales soportan una elevada carga fiscal para sostener el sistema de pensiones (desigualdad intergeneracional)

– Las aportaciones de los trabajadores solo cubre el 75% del gasto de las pensiones, el resto se paga con deuda o con otros impuestos

– El sistema es deficitario desde 2010.

– La hucha fue vaciada en 2008. (si es que hubo hucha alguna vez)

– El Fondo de Reserva tiene una rentabilidad escasa, cubre 52 días de pensiones

– Se estima que para 2049, el 49% de los impuestos irán a pensiones

Si aún sigues confiando en las pensiones públicas, déjame decirte esta frase que a mí me impacto:

«EL DÍA QUE TE JUBILES, TE ASIGNAN UNA PENSIÓN Y ESA PENSIÓN NO AUMENTARÁ SU PODER ADQUISITIVO NUNCA.»

Llegar a los 67 años, o depende de la edad actual que tengas a los 70,71,72…años, y pensar que económicamente ya no puedo mejorar, ¿no es triste? cuando se supone que ya tienes la casa pagada, los hijos criados y gozas de cierta salud para disfrutar al 100% del tiempo libre. ¡Me niego! Aunque vivamos en sistema destinado al fracaso, no tenemos por qué conformarnos, está en nuestras manos tomar decisiones hoy, para que la jubilación no sea el final, sino, nuestra mejor etapa.

Deja un comentario