Tiempo de lectura: 8 minutos

Antes de entrar en materia, debemos definir lo que es un índice bursátil (en jerga financiera, conocido como índices, a secas)

Un índice es simplemente un valor numérico que representa el conjunto de dicho índice, este conjunto puede estar compuesto por empresas (renta variable) o bonos (renta fija), los más utilizados son los índices que miden el rendimiento de las empresas (renta variable).

El primer índice creado fue en 1884 por Charles Henry Dow, un periodista financiero, con el objetivo de tener una referencia sencilla para conocer el estado y la tendencia del mercado. Este índice estaba compuesto por 11 empresas de transporte, en la mayoría ferrocarriles, que en ese momento eran el eje fundamental de la economía estadounidense, llamado Dow Jones Transportation Average (DJTA)

Antes de este índice, la bolsa en Nueva York llevaba más de 90 años operando, donde los inversores compraban y vendían acciones sin tener la referencia de dicho índice (actualmente, la mayoría de inversores solo tiene ojos para los índices), menciono esto, porque como veremos más adelante y en próximos artículos o cursos, el origen es muy importante, y la función de los índices era, y es, representar el estado de un sector o país a través de sus empresas, y no, invertir en ellos. Con esto no quiero decir que los índices no sean importantes, todo lo contrario, a los inversores y no inversores nos da una idea rápida de la situación financiera o económica (de un país o sector)

En la actualidad hay empresas que fabrican los índices (S&P Dow Jones, MSCI, STOXX, Bloomberg…) y cada índice tiene una manera de calcularse, lo más común y utilizado es incluir en el índice las empresas más «importantes» de cada sector o país, entendiendo «importantes» como las empresas más grandes y líquidas (negociadas), pero como veremos a lo largo del curso sobre inversión, no siempre las empresas más grandes son las más importantes.

Por ejemplo:

- IBEX 35: las 35 empresas con mayor capitalización (más grandes) de la bolsa española.

- S&P 500: las 500 empresas con mayor capitalización de la bolsa de Nueva York.

- EURO STOXX 50: Las 50 empresas más grandes y líquidas de la eurozona.

Actualmente no hay una cifra exacta de la cantidad de índices que existen, pero se calculan en millones, y estos abarcan todo tipo de sectores (tecnología, salud, energía…), geografías (globales, Europa, Asia…), temas (ambientales, sociales…), para hacernos una idea de la magnitud de la cantidad de índices que existen, hay más de 50 veces la cantidad de empresas cotizadas, y ahora mismo las empresas cotizadas rondan las 44.000, a mi parecer, una inflación de índices.

Los índices no son estáticos, se van revisando cada cierto tiempo para incluir y excluir a empresas, según el sistema de cálculo de cada índice. A lo largo del curso explicaré como podemos aprovecharnos de estos cálculos, que por lo general están automatizados.

Os enlazo un video muy representativo que encontré por Youtube, en el que de un solo vistazo podemos ver el funcionamiento de la mayoría de los índices, observad como entran y salen empresas del índice y como ganan y pierden posiciones:

Una vez que hemos visto que es un índice y como se crea, vamos a entrar en materia

¿Qué quiero decir con «no te dejes engañar por las gráficas»?

Como puedes leer, he escrito, no te dejes engañar, en vez de, te engañan con las gráficas, y ahora veremos por qué.

Antes de continuar, debes saber que son muchos los motivos por los que las personas no invierten y uno de ellos, es el miedo. Miedo que muchas veces alimentan los medios de comunicación. Estos medios conocen perfectamente las diferentes técnicas del miedo (periodismo del miedo, sensacionalismo, sesgo de negatividad o economía de la atención) para llamar la atención del público y generar interacción y dependencia de estos medios de comunicación.

A lo largo de la evolución, el ser humano ha desarrollado una predisposición biológica y psicológica a prestar atención a las malas noticias, al peligro o al miedo, ya que esta aumenta nuestras posibilidades de supervivencia.

Pensémoslo, si antes de llegar a casa vemos a dos personas abrazándose y a otras dos peleando, ¿Qué historia le contaremos a nuestra pareja? «la buena» o «la mala», e incluso nos preguntaremos quiénes eran las personas que se peleaban y miraremos si hay alguna noticia en el periódico local.

Muchos titulares son los que podemos ver en los medios, como, por ejemplo: «la bolsa está en máximos históricos», «el IBEX35 sufre la mayor caída de la historia», «entramos en una nueva burbuja»… todos estos titulares pueden ser verdad, pero tenemos que mirar en profundidad para ver si representan la realidad, o al menos nuestro realidad. Y para ello tenemos que tener 2 consideraciones:

- ¿De qué está compuesto el índice? y

- ¿Qué índice representa el gráfico?

1. ¿De qué está compuesto el índice?

Como os decía anteriormente, los índices están compuestos normalmente por un número determinado de empresas, que normalmente son las empresas de mayor capitalización de cada sector o país. Los índices que vamos a escuchar o ver en televisión en la mayoría de los casos son índices geográficos, que representan las empresas más grandes de cada país. El más utilizado es el S&P 500 que representa a las 500 empresas de mayor capitalización de Estados Unidos, en España tenemos al IBEX35, con las 35 empresas de mayor capitalización.

Lo que tenemos que tener en cuenta en estos índices geográficos, es su composición, que no está distribuida de manera equitativa, sino que se distribuye según su capitalización (valor mercado = nº acciones x valor acción)

¿Qué inconvenientes tiene esto? Que si por ejemplo caen las 5 empresas de mayor peso en el índice caerá de manera desproporcionada, no representando una caída general del conjunto. O, al contrario, si suben las 5 mayores empresas, aumentará el índice desproporcionalmente.

Estos son los 5 valores más pesados del IBEX 35:

- Inditex: 15,48%

- Iberdrola: 13,83%

- Banco Santander: 12,13%

- BBVA: 9,36%

- CaixaBank: 4,93% (datos de 2022)

Como vemos estas 5 empresas representan más del 50%, por lo que, si la cotización de estas empresas cayera, arrastraría al índice hacia abajo, aunque las 30 empresas restantes tuvieran sus precios al alza.

Fijaos en el siguiente titular:

Hasta qué punto muchos índices están tan desproporcionados que, si quitamos las empresas de mayor peso, es posible que obtengan rentabilidades muy bajas. Muchos consideran el índice SyP500 como el mejor índice para invertir, pero resulta que solo es muy rentable gracias a 7 empresas de 500.

Para invertir en índices creo que es primordial conocerlos, y no todo el mundo hace, aunque sea, un pequeño análisis.

2. ¿Qué índice representa el gráfico?

En este punto lo más importante es saber que además de existir miles de índices, entre todos ellos hay 2 tipos, los que incluyen dividendos y los que no.

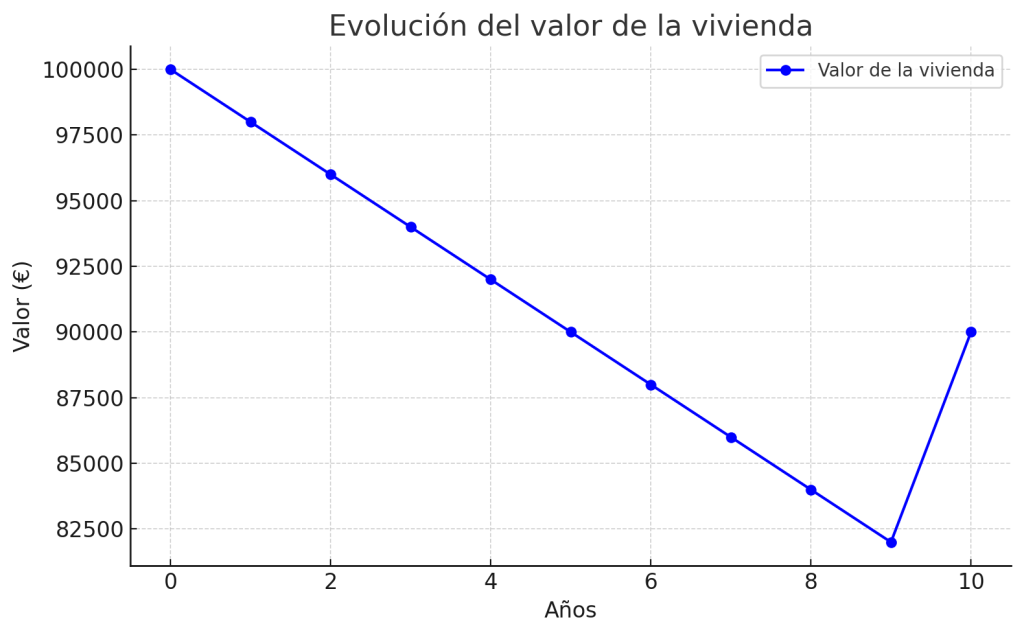

Para entender la importancia de los dividendos en los gráficos voy a intentar poner un ejemplo con una vivienda.

Imaginad que compramos una vivienda por 100.000€ y que cada año va perdiendo valor (2000€ al año) y al décimo año decido venderlo, y me la vendo por 90.000€. El gráfico sería el siguiente:

Podríamos decir que en esta operación hemos perdido 10.000€ después de 10 años.

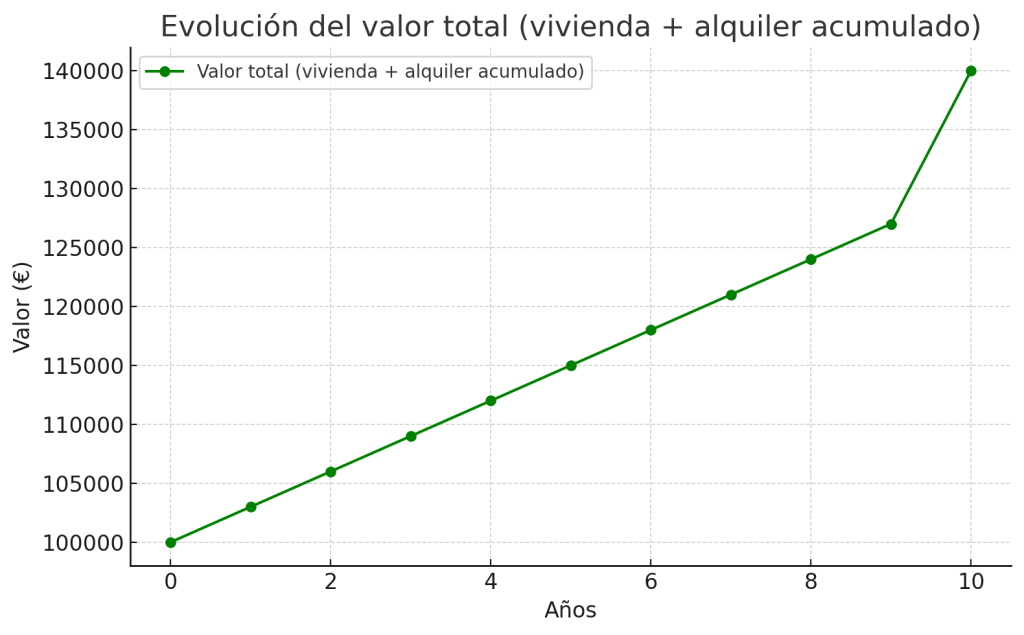

Pero si ahora incluimos el alquiler (dividendos) que cobramos anualmente, pongamos 5.000€ por año, el gráfico quedaría así:

Podríamos decir que en esta operación hemos ganado 40.000€ después de 10 años.

Creo que es un buen motivo, tener en cuenta los dividendos a la hora de invertir. Como vemos en las gráficas y en las rentabilidades no tienen nada que ver, hay mucha diferencia como para dejarlo pasar.

Las gráficas que vemos en medios de comunicación son de índices que no contienen dividendos, y es lógico, porque son los índices que mejor representan el sector o el país en ese momento, pero pueden llegar a confundir a personas que no están habituadas a ver, o interpretar indices.

Me gusta poner el siguiente ejemplo para ver como dos gráficos pueden hacernos pensar de manera diferente:

El siguiente índice es el IBEX35 sin dividendos:

Con la línea roja marco el año 2007, en plena burbuja inmobiliaria (financiera), y según este gráfico, podríamos decir que 18 años después hemos vuelto a los valores precrisis, o que una persona que hubiera invertido en 2007 ha tardado en recuperar su inversión 18 años, y no es así.

Os adjunto el gráfico incluyendo dividendos:

Con la línea verde marco el momento (más o menos) que alcanza el mismo valor que en plena burbuja, 6 años después, podemos decir, que el que hubiera invertido en el peor momento, si no hubiera hecho nada, en 6 años hubiera recuperado su inversión y no 18 años como puede insinuar el IBEX35 sin dividendos.

Y por supuesto, las rentabilidades incluyendo dividendos son mucho mayores que sin incluirlos.

Por lo tanto, fíjate bien que gráficas te están mostrando y no te dejes engañar.

Deja un comentario